Verstöße gegen das Geldwäschegesetz - Bußgelder und Prüfungen von 2017-2022

Veröffentlicht: 2024-03-19

Im Geldwäschegesetz wird die höchste Bußgeldsumme auf 5 Millionen Euro oder 10 Prozent des weltweiten Gesamtumsatzes festgesetzt (§56 Abs. 3 GwG). Die Solaris-Bank hatte in diesem Zusammenhang Glück im Unglück. Wie vor Kurzem bekannt wurde, lag sie zwar mit 6,5 Millionen Euro über der Höchstsumme von 5 Millionen – aber mit 6,44% des Jahresumsatzes für 2021 immerhin unter den möglichen 10%.

Laut BaFin hatte die Bank „systematisch Geldwäscheverdachtsmeldungen verspätet abgegeben“. „Systematisch“ ist hier das Stichwort. Stünde dort stattdessen ein „vorsätzlich oder leichtfertig“, hätte es bei einer Geldbuße von maximal 150.000 Euro bleiben können.

Damit ist ein neuer Rekord für Bußgelder wegen Verstößen gegen das Geldwäschegesetz erreicht worden. Die letzte ähnlich hohe Strafe wurde 2021 gegen die Neobank N26 verhängt, damals mit der Rekordsumme von 4,25 Millionen Euro.

Die meisten Leser:innen dieses Blogs sind keine Bank-Angestellten. Schulterzuckend sollten Sie die Bußgelder gegen Verpflichtete aus dem Finanzsektor jedoch nicht wahrnehmen. Auch wenn die Bußgeldhöhe im Finanzsektor regelmäßig höher ausfällt, sind auch Bußgelder im Nicht-Finanzsektor schmerzlich. Zudem zeigen sich die Aufsichten bei der Verhängung von Bußgeldern immer weniger zimperlich – das verbindet die BaFin mit den Aufsichten im Nicht-Finanzsektor.

Anzahl der verhängten Bußgelder im Jahresvergleich

Einen Hinweis hierauf gibt die Auswertung aller verhängten Bußgelder von 2017 bis 2022. Im Schnitt kostete jeder Verstoß im Nicht-Finanzsektor um die 2.778,89 Euro. Dabei steigt die Gesamtzahl der verhängten Bußgelder exponentiell, und damit das Bußgeldrisiko.

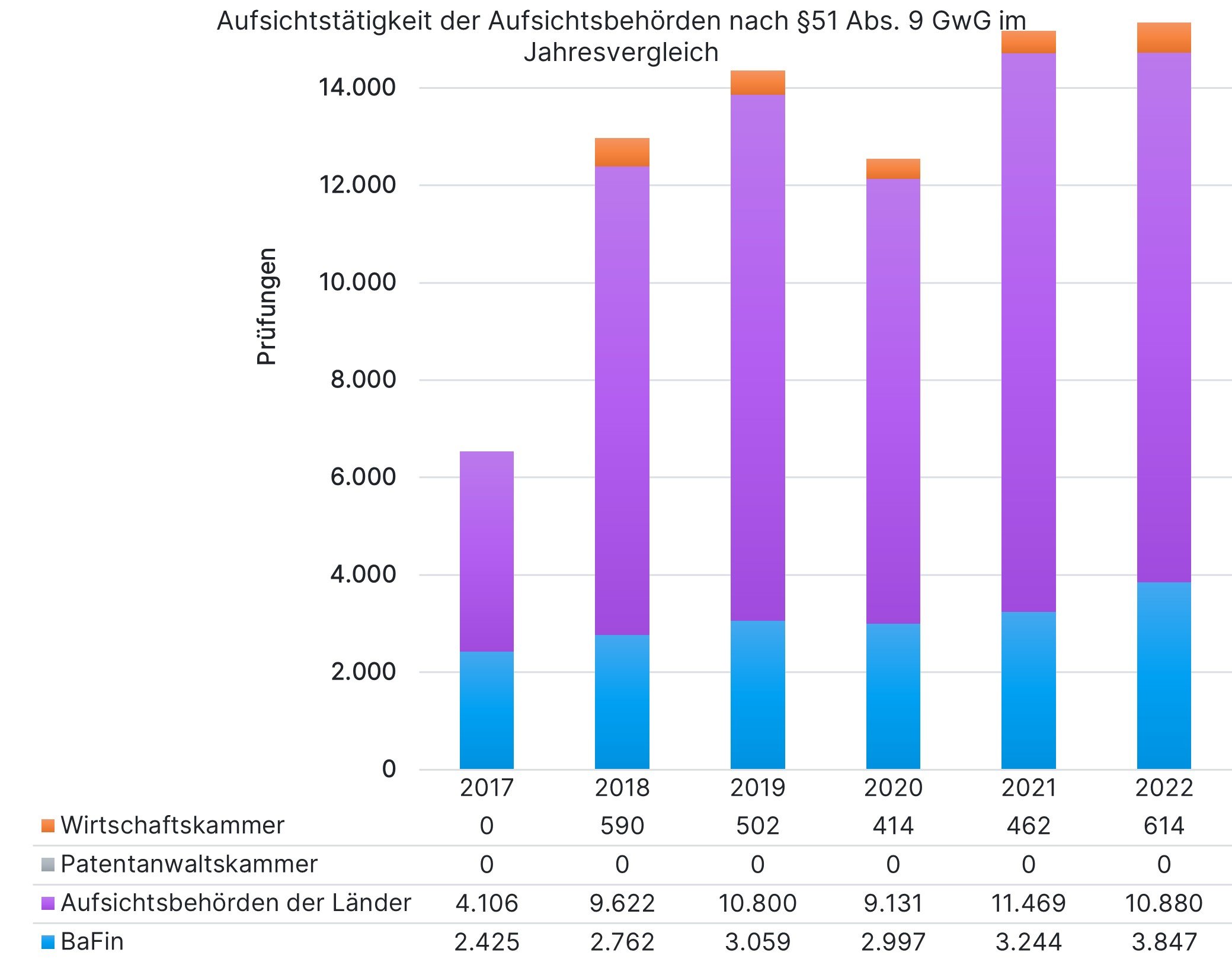

Aufsichtstätigkeitenn der Aufsichtsbehörden

Gleichzeitig steigt die Anzahl der Prüfungen zwar über die Jahre hinweg. Jedoch ist der Anstieg im Gegensatz zu der Anzahl der verhängten Bußgelder eher moderat.

Der Hintergrund der Entwicklung führt zurück zur Solaris Bank und der Art der möglichen Verstöße. Die BaFin wirft der Bank vor, systematisch gehandelt zu haben.

Wie oben beschrieben, hätte es im Falle von leichtfertigen oder vorsätzlichen Verstößen sehr viel günstiger werden können. Der Unterschied: Die Absicht. Man hätte korrekt handeln können. Man wusste wahrscheinlich um die Defizite.

Im Falle von leichtfertigen oder vorsätzlichen Verstößen werden diese Entscheidungen häufig eher passiv gefällt. Man weiß vielleicht um Pflichten, ignoriert sie aber erst einmal – bis die Behörde drauf aufmerksam macht. Systematische Verstöße hingegen implizieren, dass eine bewusste Entscheidung getroffen wurde. Können Verpflichtete allerdings glaubhaft darlegen, dass sie um ihre Verpflichtungen nicht wussten – und sich bereit zeigen, diese selbstverständlich in Kürze nachholen würde – zeigten sich die Aufsichten bislang nachsichtig. Statt Bußgelder zu verhängen, blieb es dann bei Verwarnungen.

Feststellung von Pflichtverletzungen

Das bestätigt auch diese Grafik: Obwohl 2019 ein Tiefpunkt in der Anzahl der verhängten Bußgeldern erreicht wurde, wurden im selben Jahr die meisten Pflichtverletzungen festgestellt.

Was bedeutet das für Verpflichtete?

Die Einhaltung von Pflichten zur Prävention von Geldwäsche wird immer wichtiger. Noch dazu wird sie häufiger kontrolliert und bei Fehlverhalten sanktioniert. Die Aufsichten scheinen häufiger davon auszugehen, dass zumindest ein leichtfertiger Verstoß vorliegt. Das Thema Geldwäsche wurde in den letzten Jahren immer präsenter. Heute sollten also die meisten Verpflichteten zumindest schon von ihren Pflichten gehört haben.

Es ist davon auszugehen, dass dieser Trend wahrscheinlich mit der Schaffung der Anti Money Laundering Authority (AMLA), der EU-Oberbehörde zur Bekämpfung der Finanzkriminalität in Frankfurt, sowie des Bundesamts zur Bekämpfung der Finanzkriminalität, einer neuen deutschen Behörde unter anderem zur Aufsicht über den Nicht-Finanzsektor, zunehmen wird.

Zudem stellen die neuen Europäischen Verordnungen und Richtlinien die Unabhängigkeit bestimmter Verpflichteten-Gruppen in Frage. So sorgt sich zum Beispiel der Deutsche Steuerberaterverband e.V. (DStV) um die Unabhängigkeit als Aufsicht über ihren Verpflichteten-Kreis. Sie sprechen damit die laut EU-Richtlinie neue staatliche Verpflichtung an, eine Behörde zu schaffen, die die Aufsicht über Selbstverwaltungseinrichtungen wie die für Anwälte und Steuerberater uvm. tätigen Kammern übernehmen soll. „Die Aufsichtsbehörde soll dabei etwa überprüfen können, ob die Selbstverwaltungseinrichtung personell und technisch ausreichend ausgestattet sind. Sie soll zudem sicherstellen, dass die Kammern ihre Aufgaben angemessen und effektiv erfüllen und gewährte Ausnahmen von der individuellen Risikoanalyse überprüfen“ (DStV).

Dies sei als „Einschnitt in das Selbstverständnis der Selbstverwaltung der Berufsstände“ zu sehen. Da die Richtlinie den Ländern einen großen Ermessensspielraum in der Umsetzung biete, fordert der DStV den Gesetzgeber dazu auf, diesen zum Schutz der Selbstverwaltung auch zu nutzen.

Aus Sicht des Gesetzgebers dürfte ein zu starker Einschnitt in die Selbstverwaltung wohlmöglich ebenso unattraktiv erscheinen, wie es der Verband sieht. Jedoch muss sichergestellt werden, dass - auch beim Ausnutzen des Ermessensspielraums - s die Aufsicht über die freien Berufe im Bereich der Geldwäscheprävention dem Risiko angemessen ist.

Grund zu Annahme, dass es bei den freien Berufen Nachholbedarf in Sachen Geldwäscheprävention gibt, gab 2022 der „Mutual Evaluation Report of Germany“ (MER Germany 2022) der Financial Action Task Force.

Hierin wurde zwar gelobt, dass die risikobasierten Prüfungen der Aufsichten dazu führten, dass sich Verpflichtete mit den gesetzlichen Vorgaben beschäftigten. Jedoch passierte dies laut den Prüfern nicht immer zur vollsten Zufriedenheit. Der Nachholbedarf läge hier in der vollständigen Durchführung von Maßnahmen, der richtigen Anwendung und adäquaten Risikoeinschätzung – also in der Qualität der Geldwäscheprävention, nicht so sehr der Quantität.

Vor diesem Hintergrund lassen sich die Forderungen der EU-Richtlinie zur Einrichtung zentraler, nationaler Aufsichten auch als Appell verstehen: Es soll zukünftig insgesamt gründlicher und einheitlicher geprüft werden.